۵۴ درصد درآمدهای یک بانک از جریمه دیرکرد

این روزها بانک ها از جریمه دیرکرد مشتریان روزگار خود را سپری می کنند. بررسی آخرین صورت های مالی بانک تجارت نشان می دهد که این بانک بیش از 54 درصد کل درآمد خود را مدیون جریمه دیرکرد است.

به گزارش خراسان، با این حال، تجارت تنها بانکی نیست که از جریمه دیرکرد ارتزاق می کند، بلکه سایر بانک ها نیز کم و بیش به جریمه دیرکرد وابسته اند و این یعنی بازی باخت- باخت بین مشتریان و بانک ها. شاید برای شما هم جالب باشد که بدانید بانک ها از چه محلی درآمد کسب می کنند که می توانند نرخ های سود بالایی را پرداخت کنند. برای بررسی محل های درآمدی بانک ها به صورت های مالی 9 ماهه بانک تجارت سر زدیم که اطلاعات بیشتری نسبت به سایر بانک ها داشت. نتیجه بررسی ها بسیار عجیب بود: بانک تجارت بیش از 54 درصد کل درآمدهای خود را از وجه التزام یا همان جریمه دیرکرد کسب می کند.

این بانک در 9 ماهه نخست امسال بیش از 6 هزار و 400 میلیارد تومان جریمه دیرکرد ثبت کرده است. یعنی معادل دو ماه هزینه یارانه خانوارهای ایرانی. این در حالی است که مجموع درآمدهای مشاع این بانک تنها 10 هزار و 900 میلیارد تومان بوده است. با این حساب بیش از 58 درصد درآمدهای مشاع(درآمدهای ناشی از سپرده گذاری و تسهیلات دهی) در گرو جریمه دیرکرد است.

در مقابل، درآمدهای غیر مشاع بانک که ریشه در فعالیت های کارمزدی دارد تنها 984 میلیارد تومان عنوان شده است. این در حالی است که این رقم در مدت مشابه سال قبل تنها 23 درصد بوده است. اگرچه بانک تجارت تنها بانکی است که اطلاعات 9 ماهه خود را با جزئیات زیادی منتشر کرده، اما وضعیت سایر بانک ها در گزارش های سال 94 بهتر نیست.

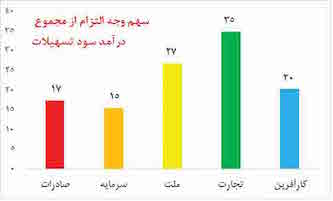

نمودار بالا وضعیت درآمدزایی بانک ها را از وجه التزام نشان می دهد. به این ترتیب در روزهایی که رکود بر اقتصاد حکمفرماست، جریمه دیرکرد بهترین ابزار برای سود ده نشان دادن بانک ها می باشد. هر چند که افزایش سهم وجه التزام در رکود طبیعی به نظر می رسد، بالا رفتن ریسک موسسات مالی خطری است که آن ها را تهدید می کند. از این مسائل که بگذریم، حرمت شرعی وجه التزام از سوی اکثر مراجع اعلام شده است.

گزارش خطا

غیر قابل انتشار: ۰

در انتظار بررسی: ۸

انتشار یافته: ۳

")

پاسخ ها

ناشناس

| ۱۴:۳۴ - ۱۳۹۵/۱۲/۰۲

نظرسنجی

آیا به عنوان زن حاضرید با مهریه 14 سکه «بله» را بگویید؟