خلاصه گزارش تفریغ بودجه سال ۱۳۹۶ کل کشور

گزارش تفريغ بودجه سال 1396 کل کشور به عنوان بيست و نهمین گزارش تفريغ بودجه پس از پيروزي شكوهمند انقلاب اسلامي، مستند به اصل (55) قانون اساسی جمهوری اسلامی ایران و ماده (219) آییننامه داخلی مجلس شورای اسلامی، علیرغم کاهش دوماهه فرصت زمانی دیوان محاسبات کشور با توجه به قانون «تمدید مهلت جذب اعتبارات تملک دارائیهای سرمایهای و مالی سال 1396 کل کشور»، در موعد مقرر قانونی تهيه و تقديم گرديده است. برای نخستین بار این گزارش در بستر سامانه نظارت الکترونیکی (سنا) به صورت تمام الکترونیک در سطح کل کشور تهیه شده است.

دیوان محاسبات کشور طی 270 روز از ابتداي ارديبهشتماه تا پایان ديماه سالجاری با حسابرسی دستگاههای اجرایی، بررسی و تلفیق حدود 4.500 گزارش واصله در خصوص تبصرههای ماده واحده قانون بودجه سال 1396 کل کشور و قوانین اصلاح آن، بررسی گزارشهای تلفیقی تعداد 167 تبصره و بند در کارگروه فنی ـ حقوقی، گزارش تفریغ ماده واحده و تبصرههای ذیل آن را در 446 صفحه تهیه که در هیأت عمومی دیوان محاسبات کشور به تصویب رسیده است.

اينك خلاصه گزارش تفريغ بودجه كل كشور در قالب 5 بخش، شامل. منابع و مصارف، تبصرههای ماده واحده، بودجه شرکتها، حسابرسي عملكرد و پیشنهادهایی برای اصلاح ساختار بودجه، به شرح زیر تقدیم میشود.

بخش اول: منابع و مصارف

در این بخش میزان پیشبینی منابع و مصارف قانون بودجه سال 1396 کل کشور و میزان تحقق آن بر اساس گزارش تفریغ ماده واحده قانون مذکور در قالب بندهای زیر ارائه میشود:

1-1) منابع

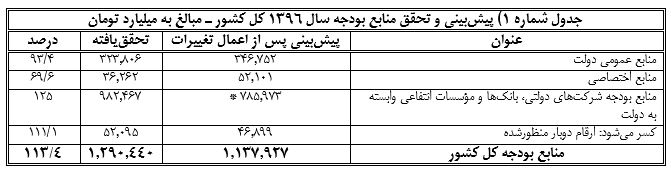

میزان پیشبینی و تحقق منابع بودجه سال 1396 کل کشور، در جدول شماره (1) آمده است. بر اساس این جدول میزان پیشبینی منابع بودجه کل کشور پس از اعمال تغییرات، بالغ بر یک میلیون و یکصد و سی و هفت هزار و نهصد و بیست و هفت ميليارد (1.137.927.000.000.000) تومان بوده که حدود 113% آن محقق شده است.

* تغییرات قانونی منابع بودجه شرکتهای دولتی، بانکها و مؤسسات انتفاعی وابسته به دولت ناشی از اصلاح بودجه مصوب مجامع برخی از دستگاههای اجرایی مذکور با تأیید سازمان برنامه و بودجه کشور، میباشد.

1-2) مصارف

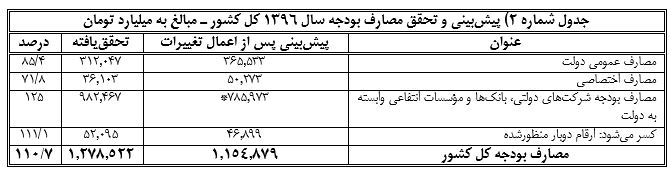

میزان پیشبینی و تحقق مصارف بودجه سال 1396 کل کشور، در جدول شماره (2)

درج شده است. بر اساس این جدول میزان پیشبینی مصارف بودجه کل کشور پس از اعمال تغییرات، بالغ بر یک میلیون و یکصد و پنجاه و چهار هزار و هشتصد و هفتاد و نه ميليارد (1.154.879.000.000.000) تومان بوده و میزان تحقق آن حدود 7/110% مبلغ پيشبيني، است.

به منظور بازپرداخت و تسویه اسناد خزانه اسلامی سررسیدشده موضوع تبصرههای (36) و (37) ماده واحده قانون بودجه سال 1395 کل کشور، سازمان برنامه و بودجه کشور مجوز برداشت مبلغ شش هزار و سیصد و سی و هفت میلیارد (6.337.000.000.000) تومان از سرجمع درآمدهای عمومی (بدون تعیین ردیف اعتباری مربوط و ابلاغ تخصیص اعتبار از آن محل) توسط خزانهداری کل کشور را صادر نموده است. خزانهداری کل کشور نیز مبلغ یادشده را از سرجمع درآمدهای عمومی برداشت و در وجه سازمان فرابورس جهت پرداخت به دارندگان اسناد موردنظر کارسازی نموده که در مصارف عمومی دولت درج نشده است.

* تغییرات مصارف بودجه شرکتهای دولتی، بانکها و مؤسسات انتفاعی وابسته به دولت ناشی از اصلاح بودجه مصوب مجامع برخی از دستگاههای اجرایی مذکور میباشد که به تأیید سازمان برنامه و بودجه کشور رسیده است.

از جمله دلایل فزونی منابع نسبت به مصارف، برداشت شش هزار و سیصد و سی و هفت میلیارد (6.337.000.000.000) تومان از سرجمع درآمدهای عمومی توسط خزانهداری کل کشور، اعمال معافیت حقوق گمرکی به مبلغ سه هزار و هفتصد و شصت و شش میلیارد (3.766.000.000.000) تومان بیش از اعتبار مصوب و عدم واگذاری مبلغ یکهزار و یکصد و شصت و هفت میلیارد (1.167.000.000.000) تومان از اوراق و اسناد خزانه اسلامی میباشد.

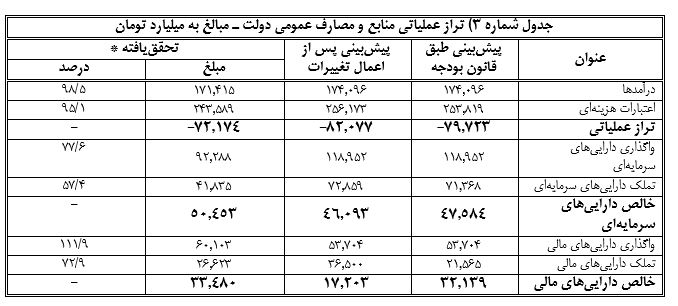

1-3) تراز عملیاتی منابع و مصارف عمومی دولت

بر اساس قانون بودجه سال 1396 کل کشور پس از اعمال تغییرات، کسری تراز عملیاتی بالغ بر هشتاد و دو هزار و هفتاد و هفت میلیارد (82.077.000.000.000) تومان بوده که با توجه به میزان درآمدهای تحققیافته و مصارف اعتبارات هزینهای، در عمل مبلغ هفتاد و دو هزار و یکصد و هفتاد و چهار ميليارد (72.174.000.000.000) تومان فزونی مصارف نسبت به منابع مذکور مشهود است. این مبلغ از محل واگذاری داراییهای سرمایهای و مالی تأمین شده و عملاً باعث کاهش اعتبارات تملک داراییهای سرمایهای و مالی گردیده است.

تراز عملیاتی منابع و مصارف عمومی دولت به تفکیک بخشهای مختلف به شرح جدول

شماره (3) میباشد:

* دلایل فزونی خالص داراییهای سرمایهای و مالی نسبت به تراز عملیاتی به مبلغ یازده هزار و هفتصد و پنجاه و نه میلیارد (11.759.000.000.000) تومان، به تفصیل در گزارش تفریغ ماده واحده درج شده است.

بخش دوم: تبصرههاي ماده واحده قانون بودجه

در این بخش وضعیت اجرای تبصرهها و عملکرد تعدادی از موضوعات مهم مندرج در احکام تبصرهها ارائه میشود:

2-1) وضعیت اجرای تبصرههای ماده واحده قانون بودجه

ماده واحده قانون بودجه سال 1396 كل كشور مجموعاً داراي 167 تبصره و بند است. در محدوده رسیدگیها، همانطور كه در جدول شماره (4) مشاهده ميشود حدود 38% از احکام قانونی رعایت شده است. احکام قانونی در 46% موارد بهطور كامل و یا بخشی از آن رعايت نگرديده و همچنین 16% احکام فاقد عملکرد میباشد.

2-2) خلاصهای از تفریغ مهمترین احکام تبصرههای ماده واحده قانون بودجه

در این قسمت عملکرد تعدادی از موضوعات با اهمیتِ مندرج در احکام تبصرههای ذیل ماده واحده تقدیم میشود:

الف) نفت

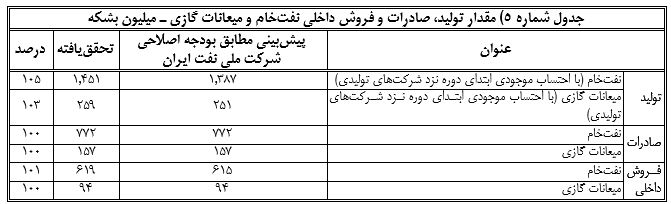

در سال 1396، مقدار نفتخام تولیدی با احتساب موجودی اول دوره معادل یک میلیارد و چهارصد و پنجاه و یک میلیون (1.451.000.000) بشکه و مقدار میعانات گازی تولیدی با احتساب موجودی اول دوره معادل دویست و پنجاه و هشت میلیون (258.000.000) بشکه بوده است.

از نفتخام تولیدی و موجودی ابتدای دوره، مقدار هفتصد و هفتاد و دو میلیون (772.000.000) بشکه صادر و ششصد و نوزده میلیون (619.000.000) بشکه تحویل پالایشگاهها شده است. همچنین از میعانات گازی تولیدی و موجودی ابتدای دوره، مقدار یکصد و پنجاه و هفت ميليون (157.000.000) بشکه صادر و نود و چهار میلیون (94.000.000) بشکه تحویل پالایشگاهها و پتروشیمیها گردیده و یا در بورس انرژی عرضه شده است.

مازاد وجوه حاصل از صادرات گاز طبیعی نسبت به واردات، بالغ بر یک میلیارد و ششصد و بیست و هشت میلیون (1,628.000.000) دلار میباشد.

جدول شماره (5) میزان تولید، صادرات و فروش داخلی نفتخام و میعانات گازی مطابق بودجه اصلاحی شرکت ملی نفت ایران را نشان میدهد

ارزش ریالی صادرات و فروش داخلی نفتخام و میعانات گازی مطابق بودجه اصلاحی شرکت ملی نفت ایران به شرح جدول شماره (6) میباشد:

بر اساس بند (هـ) تبصره (1) ماده واحده، شركت ملي نفت ايران موظف بوده است از منابع در اختيار خود معادل ريالي چهار ميليون تن مواد اوليه قير (VB) رايگان تا سقف مبلغ سه هزار ميليارد (3.000.000.000.000) تومان به نسبتهای مقرر در بند مذکور در اختيار وزارت جهاد كشاورزي (سازمان جنگلها، مراتع و آبخيزداري كشور)، وزارت راه و شهرسازي، بنياد مسكن انقلاب اسلامي، وزارت كشور (سازمان امور شهرداريها و دهياريهاي كشور) و وزارت آموزش و پرورش (سازمان نوسازي، توسعه و تجهيز مدارس كشور) قرار دهد. شرکت یادشده در سال 1396، اقدام به صدور حواله جهت توزیع مقدار سه میلیون و نهصد و سی و شش هزار (3.936.000) تن معادل دوهزار و نهصد و پنجاه میلیارد (2.950.000.000.000) تومان بین دستگاههای اجرایی مذکور به نسبتهای مقرر نموده و مابقی حواله سهمیه مقرر به مقدار شصت و چهار هزار (64.000) تن معادل مبلغ پنجاه ميليارد (50.000.000.000) تومان را در تاریخ 29/1/1397 صادر نموده است. شرکت ملی پالایش و پخش فرآوردههای نفتی ایران مبلغ یازده میلیارد (11.000.000.000) تومان قیر رایگان را بدون مجوز قانونی، (مازاد بر حوالههای صادره توسط کارگروه ذیربط) صادر و در اختیار سازمان شهرداریها و دهیاریهای کشور قرار داده است.

مطابق بند (ط) تبصره (5) ماده واحده، به وزارت نفت از طريق شركتهاي دولتي تابعه ذيربط اجازه داده شده بهمنظور سرمايهگذاري در طرحهاي نفت و گاز با اولويت ميادين مشـترك نسبت به انتشار اوراق مشاركت ارزي - ريالي در سقف پنج هزار ميليارد (5.000.000.000.000) تومان با تضمين بازپرداخت اصل و سود اين اوراق توسط شركت مذكور از محل افزایش توليد همان میادین نسبت به ارقام مصوب همان سال اقدام نماید. وزارت نفت از طریق شرکتهای دولتی تابعه ذیربط در سال 1396 از مجوز این بند جهت انتشار اوراق مشاركت به منظور سرمایهگذاری در طرحهای نفت و گاز با اولویت میادین مشترک استفاده ننمودهاند.

ب) ابزارهای تأمین مالی دولت

از مبلغ پنجاه و هفت هزار میلیارد (57.000.000.000.000) تومان مجوزهای مندرج در قانون بودجه سال 1396 کل کشور جهت صدور اوراق مشارکت، صکوک مرابحه، اوراق سلف، اوراق منفعت دولت، اوراق تسویه خزانه و اسناد خزانه اسلامی، دولت بالغ بر 78% آن را منتشر نموده که حدود 14% از حجم منابع عمومی دولت را تشكيل میدهد. بالغ بر 97% اوراق و اسناد منتشره به طلبکاران واگذار شده است. اطلاعات مربوط به اوراق و اسناد خزانه اسلامی منتشرشده و واگذارشده و اسناد باقیمانده به شرح جدول شماره (7) میباشد.

مبلغ سه هزار میلیارد (3.000.000.000.000) تومان از اوراق مالی اسلامی واگذارشده، جهت مصارف هزینهای پرداخت گرديده و مابقی آن جهت مصارف تملک داراییهای سرمایهای و مالی پرداخت شده است. بدین ترتیب حدود 62% از پرداختهای تملک داراییهای سرمایهای و مالی از محل اوراق مالی اسلامی تأمین شده است.

ج) تسهیلات اشتغالزایی

بر اساس بند (الف) تبصره (18) ماده واحده، به دولت اجازه داده شده است نسبت به برنامهریزی و سیاستگذاری مناسب برای ایجاد فرصتهای شغلی جدید و پایدار با شروط مقرر اقدام نماید. بانک مرکزی جمهوری اسلامی ایران در راستای اجرای آییننامه اجرایی این بند نسبت به ابلاغ تسهیلات بانکی در سقف بیست هزار میلیارد (20.000.000.000.000) تومان، با نرخ سود مصوب شورای پول و اعتبار، اقدام نموده است. در سال 1396، تعداد سههزار و هفتصد و بیست و هشت (3,728) طرحِ متقاضیان بخش خصوصی و تعاونی به تصویب کارگروه اشتغال استانها و یا کمیسیون تخصصی رسیده است. بانکهای عامل اقدام به پرداخت تسهیلات به مبلغ دویست و شصت میلیارد (260.000.000.000) تومان معادل 3/1% سقف مقرر، بابت تعداد يكهزار و شصت و چهار (1.064) طرح از طرحهای مذکور نمودهاند.

بر اساس بند (ب) تبصره فوقالذکر یارانه سود تسهیلات سرمایهگذاری و اشتغال موضوع

بند (الف) تبصره، از محل اعتبار ردیف متفرقه مربوط (شماره 118-550000) تأمین میگردد، لیکن از محل رديف یادشده هيچگونه وجهي بابت تأمین یارانه سود مذکور اختصاص نیافته است.

د) جلب مشارکت سرمایهگذاری بخش خصوصی در پروژههای نیمه تمام

مطابق بند (الف) تبصره (19) ماده واحده، به دولت اجازه داده شده به منظور تسهیل تأمین مالی طرحهای تملک داراییهای سرمایهای دارای توجیه اقتصادی و مالی با اولویت طرحهای نیمهتمام نسبت به جلب و انعقاد قرارداد سرمايهگذاري و مشارکت با بخش خصوصی اقدام و منابع مالي موردنياز را بر اساس شروط مقرر تأمين نمايد. در محدوده بررسیها، در سال 1396 هيچ پروژهاي با سازوكار موردنظر واگذار نگرديده است. شایان ذکر است در تداوم اجرای مفاد ماده (27) قانون الحاق (2)، در سال 1396 تعداد یکهزار و نهصد و پنجاه و هفت (1.957) پروژه ملی و استانی به مبلغ سرمایهگذاری یازده هزار و چهارصد و هشتاد و چهار میلیارد (11.484.000.000.000) تومان واگذار شده است.

بخش سوم: بودجه شرکتها

بودجه شرکتهای دولتی، بانکها و مؤسسات انتفاعی وابسته به دولت در پیوست (3) قانون بودجه سال 1396 کل کشور شامل 359 شرکت سودده، 10 شرکت دولتی زیانده، 2 موسسه انتفاعی و 9 بانک دولتی، بالغ بر هشتصد هزار و پانصد و دو میلیارد (800.502.000.000.000) تومان بوده که عملکرد آن طبق گزارش تفریغ بودجه با رشد 23 درصدی بالغ بر نهصد و هشتاد و دو هزار و چهارصد و شصت و هفت میلیاد (982.467.000.000.000) تومان است.

علیرغم حکم ماده (1) قانون محاسبات عمومی کشور بودجه 17 شرکت دولتی در لایحه بودجه سال 1396 کل کشور درج نشده است. که با ارائه گزارش آسیبشناسی نظام بودجهریزی کشور توسط دیوان محاسبات کشور به سازمان برنامه و بودجه، تعداد 15 شرکت دولتی موضوع جدول فوق در لایحه بودجه سال 1398 درج گردیدهاند.

3-1- واگذاری شرکتهای دولتی توسط سازمان خصوصیسازی

سازمان خصوصيسازي از ابتداي سال 1380 تا پایان سال 1396 تعداد 835 شركت که دارای سهام دولتی بودهاند را به مبلغ یکصد و چهل و چهار هزار و هفتصد و سی و یک میلیارد (144.731.000.000.000) تومان به بخش غیردولتی واگذار نموده که مبلغ نود و سه هزار و نهصد میلیارد (93.900.000.000.000) تومان مربوط به 100 شرکت واگذار شده با سهام بیش از 50% متعلق به دولت، مندرج در پیوست شماره (3) قانون بودجه کل کشور بوده است.

در بررسیهای به عمل آمده در سال 1396، در ارتباط با واگذاری شرکتهای دولتی طبق قانون اجرای سیاستهای کلی اصل (44) قانون اساسی مواردی مغایر با قوانین و مقررات مشاهده گردید که نمونههایی از آن به شرح زیر گزارش میشود:

الف) عدم رعایت دستورالعمل اجرایی «روش انتخاب مشتریان استراتژیک و احراز و پایش اهلیت»: واگذاری شرکتهایی همچون پالایش نفت کرمانشاه، نیشکر هفت تپه، هپکو اراک و ماشینسازی تبریز، ریختهگری ماشینسازی تبریز و املاک ائلگلی به دلیل فقدان اهلیت و تخصص کافی توسط خریدار، باعث بروز ضرر و زیان به بیتالمال گردیده است.

ب) تعدیل قیمت پایه بنگاهها توسط هیات واگذاری: قیمت کارشناسی شرکت پالایش نفت کرمانشاه، حدود ششصد و هفده میلیارد (617.000.000.000) تومان بوده که با تصویب هیأت واگذاری، کاهش 70 درصدی به مبلغ یکصد و نود و نه میلیارد (199.000.000.000) تومان واگذار شده است.

ج) عدم رعایت «آئیننامه اجرایی شیوههای قیمتگذاری بنگاهها» و «قانون کارشناسان رسمی دادگستری»: در این خصوص مواردی به شرح زیر به عنوان نمونه تقدیم شما نمایندگان محترم میشود:

1) شرکت آلومینیوم المهدی و طرح هرمزال: واگذاری شرکتهای مذکور که تقریباً تولید نیمی از محصول مورد نیاز کشور را برعهده داشتهاند به مبلغ نهصد و چهارده میلیارد (914.000.000.000) تومان صورت پذیرفته است که به دلیل عدم ارزيابي بخش اعظمی از داراييها به ارزش تقریبی پانصد میلیارد (500.000.000.000) تومان با پیگیری دیوان محاسبات و درخواست هیأت سه نفره کارشناسی نهایتاً با ارزیابی مجدد مبلغ سیصد و چهل و شش میلیارد (346.000.000.000) تومان به ارزش سهام شرکت افزوده گردید و همچنان بررسیهای این دیوان نشان می دهد که شرکتهای مذکور به میزان دویست و شصت میلیارد (260.000.000.000) تومان کمتر از ارزش واقعی واگذار گردیدهاند.

2) مجتمع کشت و صنعت و دامپروری مغان: با توجه به بررسیهای میدانی صورت گرفته توسط دیوان محاسبات برآورد ارزش واقعی سهام شركت مذکور بيش از چهار هزار میلیارد (4.000.000.000.000) تومان بوده که واگذاری مجتمع کشت و صنعت و دامپروری مغان به ارزش هزار و هشتصد و پنجاه میلیارد (1.850.000.000.000) تومان موجب بروز ضرر و زیان به بیتالمال گردیده است.

3) شرکتهای ماشینسازی تبریز، ریختهگری ماشینسازی تبریز و املاک ائل گلی: سازمان خصوصیسازی در سال 1397 اقدام به واگذاری شرکت های مذکور بر اساس قیمت کارشناسی سال 1394 به ارزش ششصد و یازده میلیارد (611.000.000.000) تومان نموده است. اقدام سازمان در خصوص استفاده از قیمتهای کارشناسی سال 1394 مغایر با تبصره (1) بند (ج) ماده (2) آییننامه فوقالذکر و تبصره ذیل ماده (19) قانون کارشناسان رسمی دادگستری در خصوص مهلت اعتبار قانونی قیمتهای کارشناسی اولیه بوده که این امر موجب ضرر و زیان بیت المال گردیده است.

۴) شرکت توسعه گردشگری: قیمتگذاری شرکت توسعه گردشگری با (29) شرکت استانی، (4) واحد هتل، مجتمع آبدرمانی سرعین، کاروانسرای شاهعباسی کرمانشاه و غار قوریقلعه، در

سال 1390 به مبلغ یکصد و دو میلیارد (102.000.000.000) تومان ارزشگذاری شد. با پیگیری دیوان محاسبات کشور، واگذاری توسط هیات داوری ابطال و مجدداً در سال 1396 به مبلغ سیصد و هشتاد و سه میلیارد (383.000.000.000) تومان ارزشگذاری شده است.

علیرغم افزایش بیش از سه برابری ارزش شرکت توسعه گردشگری در سال 1396، یک قطعه زمین بیست و دو هزار (22.000) مترمربعی شرکت واقع در اصفهان که حدود سیصد میلیارد (300.000.000.000) تومان ارزش داشته به مبلغ بیست و شش میلیارد و پانصد میلیون (26.500.000.000) تومان ارزشگذاری شده است. همچنین حداقل (13) قلم از اموال و داراییهای شرکت شامل دویست و شصت و سه هزار (263.000) متر مربع زمین در استانهای اصفهان، ایلام، گیلان، کرمان، یزد و همدان و بیش از ششصد (600) کیلوگرم ظروف نقرهای موجود در هتل لاله تهران در قیمتگذاری سال 1396 لحاظ نشده است. شایان ذکر است با اعمال نظارت پیشگیرانه دیوان محاسبات واگذاری شرکت فوق متوقف شده است.

3-2- موارد انحراف از قوانین و مقررات:

در حسابرسی عملکرد سال 1396 شرکتهای دولتی، (1.974) مورد انحراف با تقویم ریالی یکصد هزار و هشتصد و دو میلیارد (100.802.000.000.000) تومان، دویست و نه میلیون (209.000.000) درهم امارات، شانزده میلیارد و هشتصد و هجده میلیون (16.818.000.000) دلار، هفتاد و پنج میلیون (75.000.000) یورو، پنج میلیارد و چهارصد و هفتاد میلیون (5.470.000.000) وون کره و هشتاد و دو هزار (82.000) فرانک سوییس احصاء گردیده است.

از تعداد (1.974) مورد انحراف، 61% مربوط به عدم رعایت قوانین مالی، محاسباتی و

معاملاتی، 25% مربوط به عدم رعایت قوانین و مقررات استخدامی و پرداختهای پرسنلی غیرقانونی و 14% مربوط به عدم رعایت سایر قوانین و مقررات مرتبط با شرکتهای دولتی است.

3-3- عدم پیشبینی صحیح بودجه شرکتهای دولتی

تعداد (235) شرکت از شرکتهای دولتی، بیش از 62%، دارای اصلاحیه بودجه بودهاند که خود بیانگر عدم پیشبینی صحیح منابع و مصارف شرکتها در قانون بودجه سنواتی است.

در پیوست شماره سه قانون بودجه سال 1396 کل کشور، تعداد (10) شرکت دولتی تحت عنوان شرکتهای زیانده درج گردیده که در بودجه آنها دو هزار و بیست و دو میلیارد (2.022.000.000.000) تومان بابت کمکزیان از محل منابع عمومی دولت پيشبيني شده است. در عمل تعداد (180) شركت در سال 1396 زيانده گرديدهاند و مبلغ كمكزيان پرداختی توسط دولت به شرکتهای مذکور بالغ بر یازده هزار و هشتصد و سیزده میلیارد (11.813.000.000.000) تومان بوده است.

مطابق جدول شماره (8) از يك طرف هزينههاي جاري شركتها افزايش داشته و از طرف ديگر منابع بودجه عمومي دولت نظير ماليات و سود سهم دولت و ساير پرداختهاي مهم از قبيل بازپرداخت وام و تسهيلات داخلي و هزينههاي امور پژوهش شركتها كاهش قابل ملاحظه ای داشته است.

بخش چهارم: حسابرسي عملكرد

در اين بخش مهمترین نتايج رسيدگيها و گزارشهای حاصل از حسابرسيهاي ديوان محاسبات كشور، مربوط به تعدادي از دستگاههاي اجرايي و موضوعات با اهميت به شرح زير تقدیم نمایندگان محترم مجلس شورای اسلامی میشود:

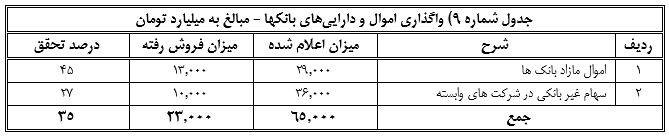

الف) اهم موارد قابل طرح در حوزه بانکها

1- علی رغم تکلیف قانونگذار در بند (الف) ماده (16) قانون رفع موانع تولید مصوب 1/2/1394 در خصوص لزوم تعیین تکلیف اموال مازاد و سهام غیربانکی بانکها ظرف مدت سه سال و ابلاغ بخشنامه شورای پول و اعتبار، حکم این بند به شرح جدول شماره (۹) تاکنون به طور کامل اجرایی نگردیده است. ملاحظه میفرمائید از مبلغ شصت و پنج هزار میلیارد (65.000.000.000.000) تومان پیشبینی شده جهت واگذاری اموال و داراییهای بانکها،

صرفاً 35% آن معادل بیست و سه هزار میلیارد (23.000.000.000.000) تومان واگذار شده است.

2- با وجود تکالیف قانونی در رفع تعهدات ارزی و ایجاد سامانه های ارزی در سنوات اخیر، بررسی ها نشان می دهد که تا پایان سه ماهه ابتدای سال جاری معادل مجموع سی میلیارد و یکصد و شصت و شش میلیون (30.166.000.000) دلار و بیست و هشت میلیارد و پانصد و چهل و چهار میلیون (28.544.000.000) یورو از عملکرد تامین ارز تعیین تکلیف نشده اند و در واقع مستندات مربوط به ورود کالا و یا انجام خدمات ما به ازای ارز تحویل گرفته شده به بانک مرکزی ارایه نشده است. اگر چه قسمتی از این ارقام مربوط به عدم ارتباط کامل بین سامانههای تجارت خارجی در بانک مرکزی و وزارت صنعت، معدن و تجارت و گمرک میباشد، لیکن باید گفت قسمت عمده ای نیز نشان دهنده عدم ایفای تعهدات است. این مهم نیازمند پیگیری موثر بانک مرکزی و سایر دستگاههای متولی امر میباشد.

3- منابع ارزی حداقل مبلغ یک میلیارد و هشتاد و نه میلیون (1,089,000,000) درهم و سیزده میلیون (13,000,000) یورو در سنوات گذشته در بانک مسکن ناشی از اعطای تسهیلات ارزی به دلیل عدم اعتبارسنجی و عدم اخذ وثایق و تضامین کافی که تماما به سرفصل مشکوکالوصول منتقل شده و تاکنون بازگشت داده نشده است.

4- بانک سپه اقدام به صدور (177) فقره ضمانتنامه به مبلغ یک هزار و دویست و شصت و چهار میلیارد (1.264.000.000.000) تومان بدون انعقاد قرارداد برای یک شرکت نموده و قراردادهای ارائه شده عموما پیشنویس میباشد و وثایق غیرمنقول شرکت که در ترهین بانک بوده تنها مبلغ یکصد و هجده میلیارد (118.000.000.000) تومان بوده است. لذا در صدور این ضمانتنامهها ضوابط و مقررات بانک مرکزی رعایت نگردیده است.

5- تسهیلات اعطایی و مطالبات از اشخاص غیردولتی بانک ملی ایران در سال 1396 معادل یکصد و بیست و دو هزار میلیارد (122.000.000.000.000) تومان بوده است که به دلیل عدم اعتبارسنجی و عدم اخذ وثایق و تضامین کافی مبلغ نود و دو هزار و چهارصد میلیارد (92.400.000.000.000) تومان به بدهیهای غیرجاری تبدیل شده است.

ب) وزارت جهادكشاورزي

بر اساس ماده (2) تصویبنامه شماره 3921 هیأت وزیران مورخ 2/2/1394 وزارت جهادکشاورزی مکلف به تامین و حفظ ذخایر راهبردی هفت میلیون و هفتصد و هفتاد و سه هزار (7.773.000) تن بوده که در عملکرد سه میلیون و چهارصد و چهل و پنج (3.445.000) تن، انحراف منفی معادل 44% وجود دارد که سهم عمده آن مربوط به کنجاله سویا، جو، گوشت قرمز و ذرت میباشد. بررسیهای حاکی است که یکصد و پنجاه و چهار هزار و یکصد و شصت و هفت (154.167) تن از کالاهای ذخایر راهبردی نظیر برنج، روغن، گندم، ذرت و کنجاله سویا به ارزش تقریبی چهارصد و نود و هفت میلیارد (497.000.000.000) تومان دارای کسری و یا امحاء و منقضی شده است.

ج) وزارت صنعت، معدن و تجارت (صمت)

1- تا پایان سال 1396 بالغ بر دو هزار و نهصد و پنجاه و سه میلیارد (2.953.000.000.000) تومان بدهی معوق حقوق دولتی شناسایی شده که شامل هفتصد و چهل و شش میلیارد (746.000.000.000) تومان متعلق به ایمیدرو و مابقی برای بخش غیردولتی میباشد. از جمله دلایل تعویق، عدم اهتمام سازمانهای صمت استانی در اجرای تکالیف مقرر در قانون معادن و ناچیز بودن جریمه دیرکرد و تضامین است. شایان ذکر است، میزان 78% بدهی معوق حقوق دولتی معادن تا پایان سال 1396 متعلق به (12) معدن میباشد.

2- طی بررسیهای بعمل آمده تعداد (161) مورد پروانه بهرهبرداری از معادن با بدهی بالغ بر شصت و شش میلیارد (66.000.000.000) تومان بدون تسویه حساب حقوق دولتی بر خلاف مفاد قانون معادن تمدید یا منتقل گردیده است.

3- به استناد قانون اصلاح قانون معادن، شورای عالی معادن با عطف به ماسبق نمودن آراء خود، منجر به کاهش مبلغ ششصد و هشتاد و یک میلیارد (681.000.000.000) تومان از درآمدهای دولت شده است که مغایر با مفاد قانون مزبور میباشد.

4- شرکت آسکوتک از شرکت های زیرمجموعه ایمیدرو طی سالهای 1390 لغایت 1396 دارای جمعا معادل پانزده میلیون (15.000.000) یورو سود خالص میباشد. این شرکت علی رغم سودده بودن هیچ مبلغی به عنوان سود سهم دولت به خزانه داری کل کشور واریز نکرده است.

5- شرکتهای چادرملو و گلگهر از بابت حق انتفاع سنوات 1392 الی 1394 بر اساس تفریغ سالهای مذکور به میزان یکهزار و هشتصد و چهل و هفت میلیارد (1.847.000.000.000) تومان تا پایان سال 1395 بدهی داشتهاند که مبلغ پانصد و هفت میلیارد (507.000.000.000) تومان آن به جای واریز به خزانهداری، توسط ایمیدرو وصول شده و یکصد میلیارد (100.000.000.000) تومان از آن به خزانه واریز شده و نهایتا خزانه 60% این مبلغ را نیز بدون مجوز قانونی به ایمیدرو مسترد نموده است.

6- بالغ بر چهار هزار و پانصد و پنجاه و دو میلیارد (4.552.000.000.000) تومان مانده مطالبات سازمان گسترش و نوسازی صنایع ایران از شرکتها و اشخاص حقیقی و حقوقی تا پایان سال 1396 وصول نشده است. همچنین سهم سود دولت توسط شرکتهای تابعه سازمان گسترش و نوسازی صنایع ایران بالغ بر یکصد و چهل میلیارد (140.000.000.000) تومان میباشد که تا پایان سال 1396 به خزانه واریز نشده است.

7- بر اساس بررسیهای دیوان محاسبات در خصوص میزان واردات سال 1396، مشاهده گردید که در طی این مدت، بالغ بر دو میلیارد و یکصد و هشتاد و چهار میلیون (2.184.000.000) دلار، صرف واردات اقلامی همچون چای، شامپو، خمیردندان، شوینده، کاغذ فتوکپی، پارچه، فرش ماشینی، موکت و کفپوش، پوشاک، پتو، ابزار و آچار، تجهیزات انبارداری، قفسه، کمد، فایل، آبگرمکن، مبلمان و سایر اقلام گردیده که این اقلام از مواردی تشکیل میگردند که دارای کالاهای صد درصد مشابه داخلی نیز میباشند.

د) سازمان بنادر و دریانوردی

سازمان بنادر و دریانوردی، طی سالهاي 1390لغایت 1396، با جذب سرمایهگذاری معادل هشت هزار و نهصد و شصت و هفت میلیارد (8.967.000.000.000) تومان از محل (303) قرارداد منعقده، توانسته است میزان 55/81% از میزان سرمایهگذاری هدف گذاری شده خود را محقق نماید. شایان ذکر است در طول سالهای برنامه پنجم توسعه و سال 1396، این سازمان در سال 1394 با جهش قابل ملاحظه در جذب سرمایهگذاریها، معادل 66/147% از اهداف خود را محقق نموده است. از طرفی جمع کل موارد انحراف از قوانین و مقررات سازمان، شامل (121) مورد است که دارای ارزشی معادل یکصد و پنجاه و دو میلیارد (152.000.000.000) تومان میباشد.

بیشترین میزان انحرافات اعلامشده مربوط به بندر شهید رجایی استان هرمزگان با

میزان (60) مورد انحراف (حدود 50%) میباشد. بندر امام خمینی(ره) استان خوزستان، بندر انزلی در استان گیلان و بندر شهید بهشتی استان سیستان و بلوچستان به ترتیب دارای بیشترین موارد تخلف در ردههای بعدی بودهاند.

هـ) شرکت مادر تخصصی فرودگاههای کشور

درآمدهای دولت بابت مواد (63) و (87) قانون وصول برخی از درآمد های دولت از ایرلاینهای داخلی به مبلغ یکهزار و سیصد و نه میلیارد (1.309.000.000.000) تومان وصول نشده است. همچنین به دلیل عدم اجرای بند (ب) ماده (53) قانون برنامه ششم توسعه مبنی بر واقعی سازی نرخ خدمات فرودگاهی، مبلغ دویست و پنجاه و یک میلیارد (251.000.000.000) تومان تخفیفات اعطا شده است.

و) وزارت راه و شهرسازی

از سال 1391 لغایت 1396 جمعاً مبلغ یکهزار و یکصد و هشتاد و دو میلیارد (1.182.000.000.000) تومان اعتبار جهت نوسازی بافت های فرسوده مصوب گردیده است که از این مقدار مبلغ پانصد و هفده میلیارد (517.000.000.000) تومان (معادل 44%) تخصیص داده شده است.

همچنین در سنوات مذکور، تسهیلات به بافتهای فرسوده توسط بانکهای عامل مبلغ دوازده هزار و ششصد و هفتاد و پنج میلیارد (12.675.000.000.000) تومان مصوب شده است که مبلغ هفت هزار و یکصد و هفتاد و شش میلیارد (7.176.000.000.000) تومان آن تخصیص و مبلغ چهار هزار و هفتاد و یک میلیارد (4.071.000.000.000) تومان آن استفاده و منجر به انعقاد قراداد شده است. همچنین با لحاظ تعداد واحد، سهمیه مصوب برای تعداد چهارصد و پنجاه هزار و یکصد و دو (450.102) واحد بوده است که از این مقدار، تعداد یکصد و هفتاد و نه هزار و چهار (179.004) واحد معرفی شدهاند که نهایتاً تعداد یکصد و سی و شش هزار و چهارصد و نود و پنج (136.495) واحد (معادل 30%) منجر به انعقاد قرارداد شده است.

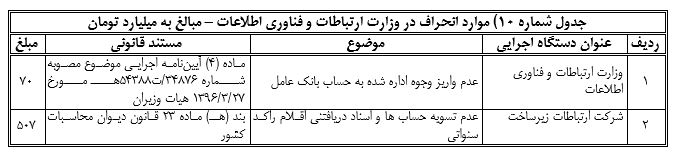

ز) وزارت ارتباطات و فناوري اطلاعات

بررسي به عمل آمده از عملكرد وزارت ارتباطات و فناوري اطلاعات و شركتها تابعه حاكي از موارد نقض به شرح جدول شماره (10) ميباشد.

ح) وزارت بهداشت، درمان و آموزش پزشکی

1- در طول سالهای 1392 تا 1396 سهم پرداختی بیمار از 19% در سال 1392 به 7% در سال 1396 تقلیل یافته است. جزئیات در جدول شماره (11) آمده است.

2- در راستای سیاستهای پیشگیرانه دیوان محاسبات، بالغ بر سه هزار و هشتصد میلیارد (3.800.000.000.000) تومان بابت اصل و منافع نقدی و غیرنقدی حاصل از 15٪ سهام شرکت پالایش نفت اصفهان به وزارت بهداشت، درمان و آموزش پزشکی برگشت داده شد و از توزیع مجدد این منابع بین دانشگاههای علوم پزشکی جلوگیری به عمل آمد.

3- وزارت مذکور هیچگونه اقدامی جهت تعیین تکلیف و استرداد بالغ بر هشتاد میلیارد (80.000.000.000) تومان بدهی به شرکت تعاونی کارکنان ستادی وزارت بهداشت، درمان و آموزش پزشکی موضوع بخشی از عواید حاصل از 15% سهام شرکت پالایش نفت اصفهان به عمل نیاورده است.

4- وزارت صدرالذکر در راستای شناسایی افراد به منظور تعیین میزان بهرهمندی آنان از خدمات بیمه سلامت، اقدامی برای اجرای آزمون وسع معمول نداشته است.

ط) صندوقهای بازنشستگی

در بررسی عملکرد صندوقهای بازنشستگی مشخص گردید:

1- در صندوقهای بازنشستگی کشوری، سازمان تأمین اجتماعی و سایر صندوقهای مذکور، عمدتاً قوانین ممنوعیت تصدی بیش از یک شغل و ممنوعیت دریافت از بیش از یک صندوق توسط بعضی از اعضای هیأت مدیره شرکتهای تابعه و زیرمجموعه آنان رعایت نمیشود.

2- مبلغ چهارهزار و یکصد و پنجاه و چهار میلیارد (4.154.000.000.000) تومان سهم سود سهام صندوق بازنشستگی در شرکتهای تابعه و زیر مجموعه صندوق، پرداخت نشده است.

3- مانده مطالبات صندوق بازنشستگی کشوری به واسطه هلدینگهای زیرمجموعه از اشخاص حقیقی و حقوقی، بالغ بر یکهزار و پانصد میلیارد (1.500.000.000.000) تومان، به نرخ تاریخ ایجاد بدهی، میباشد که تاکنون وصول نگردیده است.

4- مانده مطالبات صندوق بیمه اجتماعی، روستائیان و عشایر از اشخاص حقیقی و حقوقی، بالغ بر دو هزار و یکصد و سی و شش میلیارد (2.136.000.000.000) تومان می باشد که تاکنون وصول نگردیده است.

5- صندوق بیمه اجتماعی کشاورزان، روستائیان و عشایر به دلیل عدم رعایت سقف اعتبارات خود و ایجاد تعهد مازاد بر اعتبار، مبلغ هشتصد و هفتاد و یک میلیارد (871.000.000.000) تومان به حساب بدهکاری دولت منظور نموده است.

6- عدم همکاری شرکت سرمایهگذاری سازمان تأمین اجتماعی (شستا) با دیوان محاسبات و پاسخگویی به درخواست ارائه اطلاعات و مدارک مالی، جهت رسیدگی به دادسرای دیوان محاسبات، ارسال گردیده است.

بخش پنجم: پیشنهادهایی برای وضع برخي احكام قانوني

1- با توجه به اطلاعات مستخرجه از گزارش تفريغ بودجه سنوات اخير، ارقام پيشبينيشده براي معافيتهاي گمركي و مالياتي با ارقام واقعي عملكرد اين معافيتها مغايرت دارد. لذا پيشنهاد ميشود بر اساس اطلاعات گزارش تفريغ بودجه، ارقام مربوط به پيشبيني معافيتهاي فوق، مورد بازنگري قرار گرفته و مبالغ واقعی درج شود. به عنوان مثال میزان پیشبینی معافیتهای گمرکی در قانون بودجه سال 1396 کل کشور مبلغ ششصد میلیارد (600.000.000.000) تومان میباشد در حالیکه در عمل مبلغ چهار هزار و سیصد و شصت و شش میلیارد (4.366.000.000.000) تومان معافیت در سال مذکور اعطاء شده است.

2- به منظور جلوگيري از فرار مالياتي، در بخش احكام كيفري قانون مالياتها، عدم ارائه اطلاعات توسط اشخاص حقيقي و حقوقي به سازمان امور مالياتي، جرم انگاری شود.

3- بر اساس گزارش تفريغ بودجه سالهاي اخير، تعدادي از رديفهاي درآمدي فاقد عملكرد بوده، ليكن هرساله مفاد احكام مربوط به آنها، در قوانين بودجه تكرار ميشود. پيشنهاد میگردد براي واقعي نمودن ارقام درآمدهاي بودجهاي، رديفهاي مذكور حذف شوند.

4- با عنايت به اينكه بخش قابلتوجهي از بيانضباطي حاکم بر شركتهاي دولتي، ناشي از عموميت و اطلاق ماده (2) قانون تنظيم بخشي از مقررات مالي دولت است، لذا پيشنهاد ميشود اصلاحات لازم در اين ماده به نحوي كه كاهش هزينههاي سرمايهگذاري شركتهاي مذكور ممنوع شود، معمول گردد.

5- از آنجا كه در پيوست شماره (3) قوانين بودجه سنواتي، درآمدها و هزينههاي ارزي شركتهاي دولتي به تفكيك درج نميشود و اين امر از شفافيت بودجهاي ميكاهد، لذا پيشنهاد ميشود پيشبيني قانوني لازم مبني بر درج درآمدها و هزينههاي ارزی شركتهاي دولتي در پيوست مذكور، به عمل آيد.

6- دانشگاهها بر اساس قوانين و مقررات خاص مجاز به انتقال مانده وجوه مصرفنشده به سال بعد ميباشند، مطابق گزارش تفريغ بودجه، در موارد عديدهاي، با انتقال مانده به سال بعد، از هزينه وجه در محل مقرر خودداري نموده و منابع مذكور را صرف اموري مينمايند كه با اهداف قانونگذار مطابقت ندارد. براي رفع اين مشكل پيشنهاد ميشود، در قوانين مربوط اصلاحات لازم براي ممانعت از اين امر معمول و هزينه وجوه انتقالي به سال بعد در غير محل مربوط توسط دانشگاهها، ممنوع شود.

7- با عنایت به پیگیری این دیوان در خصوص نحوه اجرای مصوبه شورای عالی هماهنگی اقتصادی به شماره 11830-97/م مورخ 26/۴/1397 موضوع ذخیرهسازی (12) واحد درصد از سهم 32 درصدی منابع ارزی صندوق توسعه ملی برای نیازهای ضروری کشور در شرایط نامطلوب و نگهداری آن در حساب مخصوص، به منظور اعمال شفافیت مالی پیشنهاد میشود؛ اولاً حساب مخصوص به نام صندوق توسعه ملی افتتاح گردیده و سهم 12% در آن نگهداری گردد. ثانیاً برداشت از حساب مذکور به حکم قانون و پس از اخذ مجوزهای لازم انجام گیرد. لازم است سهم مذکور به عنوان بازگشت از منابع صندوق تلقی نشود.

8- نظر به نقش انکارناپذیر تنظیم بودجه بر مبنای عملکرد در وصول به موقع درآمدها و مصرف بهینه منابع، ضرورت دارد حکم قانونی لازم متضمن الزام سازمانهای مربوط به تهیه و تصویب بودجه بر مبنای عملکرد، بر اساس شاخصها و معیارهای نظام مذکور و تنظیم موافقتنامه دستگاههای اجرایی بر اساس شاخصهای عملکردی و وضع ضمانت اجراهای صریح برای عدم اجرای آن پیشبینی شود.

در خاتمه جا دارد از کلیه همکاران گرانقدرم در مجموعه دیوان محاسبات کشور که با سعی و تلاش وافر در تهیه این گزارش نقش آفرینی نمودهاند و نیز از حوصله و دقتنظر شما نمایندگان شریف مجلس شورای اسلامی تشکر نمایم.

والسلام علیکم و الرحمها... و برکاته

بهمن ماه ۱۳۹۷